首页

首页  资讯

资讯

试题

试题  综合

综合 初级会计职称《经济法基础》考点:增值税征税范围

发布时间:2020-11-23 15:11:52 来源:互联网

现在与其担心什么时候考试,不如巩固学习知识,乐考网为大家整理发布“初级会计职称《经济法基础》考点:增值税征税范围”,希望对各位考生有用。

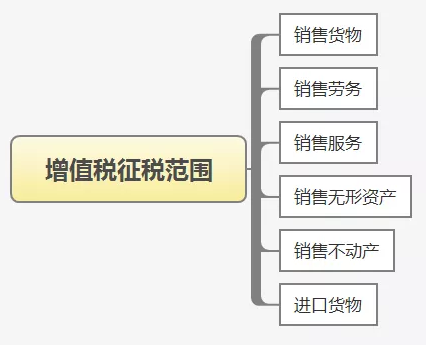

增值税征税范围

一、销售货物

在中国境内销售货物,是指销售货物的起运地或者所在地在境内。

销售货物,是指有偿转让货物的所有权。

货物,是指有形动产,包括电力、热力、气体在内。

有偿,是指从购买方取得货币、货物或者其他经济利益。

二、销售劳务

在中国境内提供加工、修理修配劳务,是指提供的应税劳务发生地在境内。

提供加工、修理修配劳务,是指有偿提供加工、修理修配劳务。

【提示】(对外的才算)

1.单位或者个体工商户聘用的员工为本单位或者雇主提供加工、修理修配劳务不包括在内。

2.加工,是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造货物并收取加工费的业务。

三、进口货物

进口货物,是指申报进入中国海关境内的货物。

我国增值税法规定,只要是报关进口的应税货物,均属于增值税的征税范围,除享受免税政策外,在进口环节缴纳增值税。

除了“初级会计职称《经济法基础》考点:增值税征税范围”之外,还有更多初级会计师考试大纲、教材变动、各科模拟试题、历年真题解析等更多备考资料,预祝大家都能考出优异的成绩!

相关阅读

编辑: