首页

首页  资讯

资讯

试题

试题  科目

科目 2020年注会《审计》高频考点:前后任注册会计师的沟通

乐考网为考生能更好的打牢基础,为此乐考网小编整理了2020年注会《审计》高频考点:前后任注册会计师的沟通,希望大家能够认真做题。更多分享,请持续关注乐考网。

本考点属于《审计》第十四章审计沟通。

[内容导航]

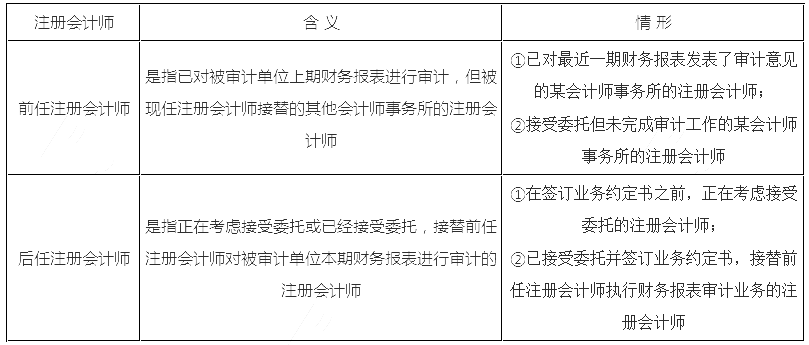

1.前后注册会计师的含义

2.前后任注册会计师沟通的总体要求

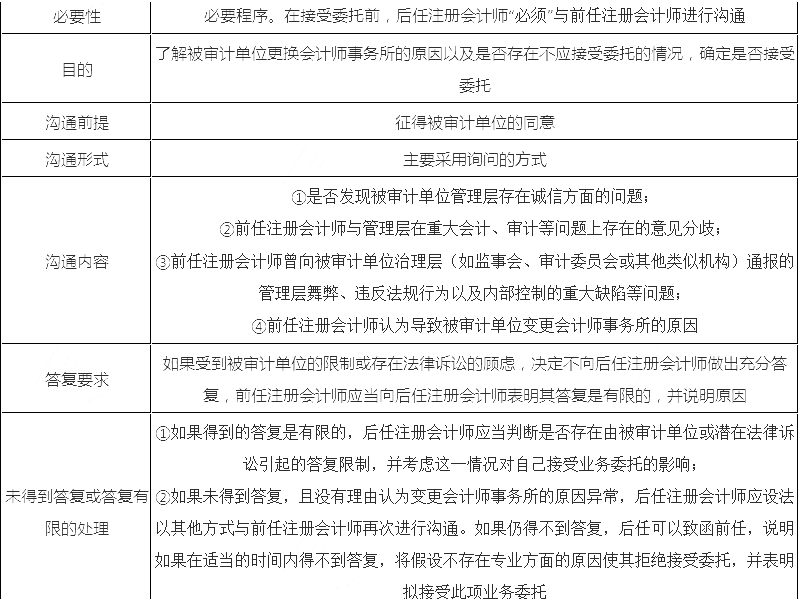

3.接受委托前的沟通

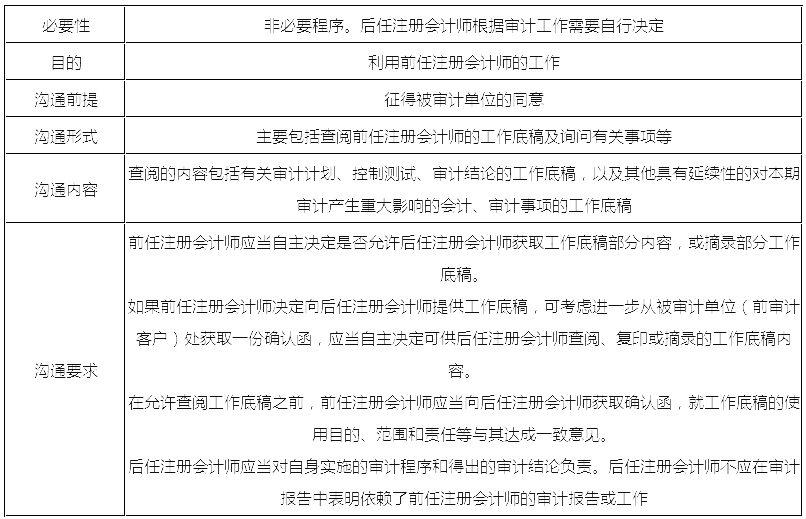

4.接受委托后的沟通

5.后任发现前任审计的财务报表可能存在重大错报时的处理

[考频分析]

考频:★★★★

复习程度:理解掌握本考点。本考点通常是客观题的命题点,但简答题中也有可能会涉及。

[高频考点]

一、前后在注册会计师的含义

[注]前任注册会计师特征:与被审计单位签约,并已从事了审计工作。

二、前后任注册会计师的沟通的总体要求:”后任注册会计师” 应当”征得被审计单位的同意”, ”主动” 与前任注册会计师沟通.沟通可以采用口头和书面等方式进行。

三、接受委托前的沟通

四、接受委托后的沟通

五、后任发现前任审计的财务报表可能存在重大错报时的处理

1.安排三方会谈:

如果发现前任注册会计师审计的财务报表可能存在重大错报,后任注册会计师应当提请”被审计单位”告知前任注册会计师。必要时,后任注册会计师可要求被审计单位"安排三方会谈"。

2.被审计单位拒绝告知前任,或前任拒绝参加三方会谈,或后任对解决问题的方案不满意,后任注册会计师应当考

虑:

(1)这种情况对当前审计业务的潜在影响,并根据具体情况出具恰当的审计报告。

(2)是否退出当前审计业务。

(3)向其法律顾问咨询,以便决定如何采取进一步措施。

以上内容是乐考网注册会计师为您整理的"2020年注会《审计》高频考点:前后任注册会计师的沟通",更多模拟试题、历年真题、高频考点、请持续关注乐考网。

相关阅读

编辑: