首页

首页  资讯

资讯

试题

试题  科目

科目 中级会计职称《财务管理》考点:资产风险对策

发布时间:2020-11-24 14:50:14 来源:互联网

乐考网中级会计师资格考试频道小编整理发布“中级会计职称《财务管理》考点:资产风险对策”,为考生发布中级会计师格考试的相关考试重点等复习资料,希望大家认真学习和复习,预祝考生都能顺利通过考试。

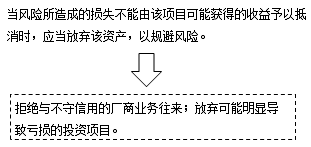

(一)规避风险

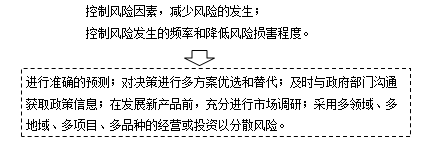

(二)减少风险

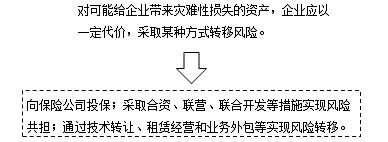

(三)转移风险

(四)接受风险

风险自保,是指企业预留一笔风险金或随着生产经营的进行,有计划地计提资产减值准备等;

风险自担,是指风险损失发生时,直接将损失摊入成本或费用,或冲减利润。

总结

【例题·单选题】下列各种风险应对措施中,能够转移风险的是( )。

A.业务外包

B.多元化投资

C.放弃亏损项目

D.计提资产减值准备

【正确答案】A

【答案解析】转移风险是指企业以一定代价,采取某种方式,将风险损失转嫁给他人承担,以避免可能给企业带来灾难性损失。如向专业性保险公司投保;

采取合资、联营、增发新股、发行债券、联合开发等措施实现风险共担;

通过技术转让、特许经营、战略联盟、租赁经营和业务外包等实现风险转移。

乐考网发布中级会计职称《财务管理》考点:资产风险对策,小编还为广大考生整理中级会计师资格报考指南和备考学习计划等资料,更多分享,请持续关注乐考网。

相关阅读

编辑: