首页

首页  资讯

资讯

试题

试题  综合

综合 CFA一级考试习题精选:组合管理2

小编为大家整理好了CFA一级考试习题精选:组合管理2, 备考2020年CFA考试, 不光需要听课和看书,还需要做练习题。 目前正处于2020年CFA考试备考阶段,行动是治愈恐惧的良药,而犹豫拖延将不断滋养恐惧,希望大家都能够马上行动起来,用行动来证明自己。

CFA一级考试模拟题。CFA组合管理

考点二:Risk Aversion and Portfolio Selection

精选问答2:

With respect to utility theory, the most risk-averse investor will have an indifference curve with the:

A most convexity.

B smallest intercept value.

C greatest slope coefficient.

答案

C is correct.

The most risk-averse investor has the indifference curve with the greatest slope.

解题思路

在utility theory下,可以写出效用函数U=E(r)–0.5A2,其中A代表了风险厌恶程度。风险厌恶程度越高,A越大,所以most risk-averse investor会有最大的A。而A又是无差异曲线的斜率,所以most risk-averse investor会有斜率最大的无差异曲线。

易错点分析:

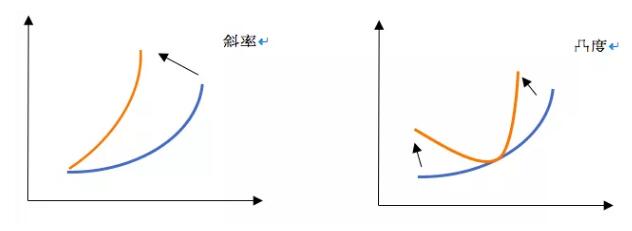

有些同学错选A,把凸性和斜率的概念混淆了。以下图为例解释,斜率可以看成捏着线的一端,往上转,转的越多,斜率越大。凸度是捏着线的两头,两头越上,凸度越大。在效用函数中,是以截距的点为线的一端,捏着无差异曲线的另一端转,所以这里A是斜率,而不是凸度。

CFA考试习题为大家整理好了, 大家快来检测学习成果吧, 希望能够帮助大家轻松备考,既然选择了远方,便只顾风雨兼程。备考CFA考试的路上肯定是布满荆棘的,但是大家也不要气馁,预祝大家能够在2020年顺利取得CFA证书,步入这一行业。

相关阅读

编辑: